Quando muore il titolare di un conto, il problema non è solo capire chi riceve il denaro: bisogna capire cosa si blocca, quali documenti servono e come si ripartisce davvero il saldo tra gli aventi diritto. La situazione si complica se il conto è cointestato, se esiste un testamento o se nell’asse ereditario entrano anche immobili, perché la parte bancaria e quella successoria vanno tenute insieme. In questa guida chiarisco il percorso operativo, i casi più frequenti e gli errori che rallentano lo sblocco delle somme.

I passaggi che contano davvero prima di dividere il saldo

- La banca tende a bloccare l’operatività appena riceve notizia ufficiale del decesso.

- Il saldo si divide in base all’intestazione del conto, al testamento e alle quote ereditarie.

- Su un conto cointestato, in assenza di prove diverse, la quota del defunto si presume pari al 50%.

- La dichiarazione di successione va presentata entro 12 mesi, salvo i casi di esonero previsti dalla legge.

- Servono quasi sempre certificato di morte, atto notorio o dichiarazione sostitutiva e, se esiste, il testamento pubblicato.

Cosa succede subito quando la banca viene informata

Il primo punto da chiarire è semplice: alla morte dell’intestatario, il conto non “passa” automaticamente agli eredi. Si apre la successione e, da quel momento, la banca deve capire chi ha diritto a operare e con quali limiti. Il de cuius, cioè la persona deceduta, diventa il centro della verifica documentale.

Quando la banca riceve una comunicazione formale del decesso, di norma sospende le operazioni sui rapporti riconducibili al defunto per evitare movimenti non autorizzati. Se il conto è cointestato a firme disgiunte, fino a quel momento il cointestatario superstite può anche continuare a operare, ma questa libertà si interrompe non appena la banca viene ufficialmente informata. Qui nasce spesso la prima incomprensione: un prelievo fatto dopo la morte, ma prima della comunicazione alla banca, può comunque essere contestato dagli altri eredi.

Io distinguo sempre tra due piani. Il primo è quello operativo, cioè cosa fa la banca nell’immediato. Il secondo è quello successorio, cioè chi ha effettivamente diritto alle somme. Confonderli porta quasi sempre a rallentamenti inutili. E proprio qui entra il tema della ripartizione, che dipende molto dalla struttura del conto.

Come si ripartisce il saldo tra gli eredi

La divisione del conto corrente tra gli eredi non segue un automatismo unico. Conta prima di tutto l’intestazione del rapporto, poi il testamento, poi le quote di legge. Nei conti cointestati, inoltre, si parte da una presunzione di quote uguali, ma la prova contraria è possibile se ci sono elementi seri e documentabili.

| Situazione | Effetto sul saldo | Cosa significa in pratica |

|---|---|---|

| Conto intestato solo al defunto | Il saldo entra interamente nella massa ereditaria | Gli eredi si dividono poi il valore secondo testamento o successione legittima |

| Conto cointestato senza prove diverse | Si presume che il 50% appartenga al defunto | La quota del superstite resta sua, la quota del deceduto entra in successione |

| Conto cointestato con prova di diversa provenienza delle somme | La presunzione di uguaglianza può essere superata | Conta chi ha versato davvero il denaro e con quali documenti lo dimostra |

| Conto con clausola di accrescimento o simile previsione contrattuale | Può trasferirsi al superstite, ma va verificato con attenzione | Non è un automatismo da dare per scontato: il contratto va letto e valutato caso per caso |

Un esempio concreto aiuta più di tante formule. Se un conto cointestato ha 30.000 euro e non ci sono elementi che dimostrano una ripartizione diversa, la lettura iniziale è semplice: 15.000 euro sono riferibili al defunto e 15.000 euro restano al cointestatario superstite. Da lì in poi, quei 15.000 euro entrano nella successione e vengono ripartiti secondo le regole ereditarie applicabili.

Qui c’è una distinzione che considero essenziale: il piano civilistico serve a capire chi è proprietario delle somme, quello fiscale serve a capire cosa va dichiarato all’amministrazione finanziaria. Le due cose si parlano, ma non coincidono sempre in modo perfetto. Per questo, prima di fare calcoli “a occhio”, conviene sempre guardare il contratto del conto e la struttura dell’asse ereditario nel suo insieme.

Documenti e passaggi per sbloccare il conto

Qui si perde tempo più spesso. La banca non vuole spiegazioni generiche, ma documenti che identifichino il decesso, gli aventi diritto e il titolo con cui agiscono. Se i documenti sono incompleti, la pratica si ferma anche quando il diritto degli eredi è chiaro.

- Richiedere il certificato di morte al Comune dell’ultima residenza del defunto o a quello del decesso, se diverso.

- Preparare la dichiarazione sostitutiva di atto notorio o l’atto notorio, per attestare chi sono gli eredi o gli aventi diritto.

- Allegare il testamento pubblicato, se la successione è testamentaria, oppure la documentazione equivalente richiesta dalla banca.

- Presentare documento d’identità e codice fiscale di chi gestisce la pratica, oltre agli eventuali dati degli altri eredi.

- Consegnare tutto alla filiale o al canale digitale previsto dalla banca, se disponibile.

Alcune banche oggi permettono di avviare la pratica anche online, ma il vantaggio vero non è il canale: è arrivare alla verifica con carte ordinate e coerenti. Se manca un passaggio, la banca chiede integrazioni e i tempi si allungano. In casi semplici questo è solo fastidioso; in casi con più eredi, un conto cointestato o un testamento contestato, diventa il primo punto di attrito.

La regola pratica è questa: prima raccolgo i documenti, poi apro il dialogo con l’istituto. Quando si parte al contrario, ci si ritrova spesso a rincorrere richieste diverse da una filiale all’altra. Ed è qui che entra la parte fiscale, perché per sbloccare davvero le somme bisogna anche capire se la dichiarazione di successione è dovuta.

Dichiarazione di successione e imposte sul conto

Il Ministero della Giustizia ricorda che l’eredità si acquista con l’accettazione; la dichiarazione di successione, invece, è un adempimento fiscale distinto. Questo punto è importante, perché molte famiglie credono che presentare la dichiarazione significhi già “accettare tutto”: non è così. Sono passaggi diversi, con effetti diversi.

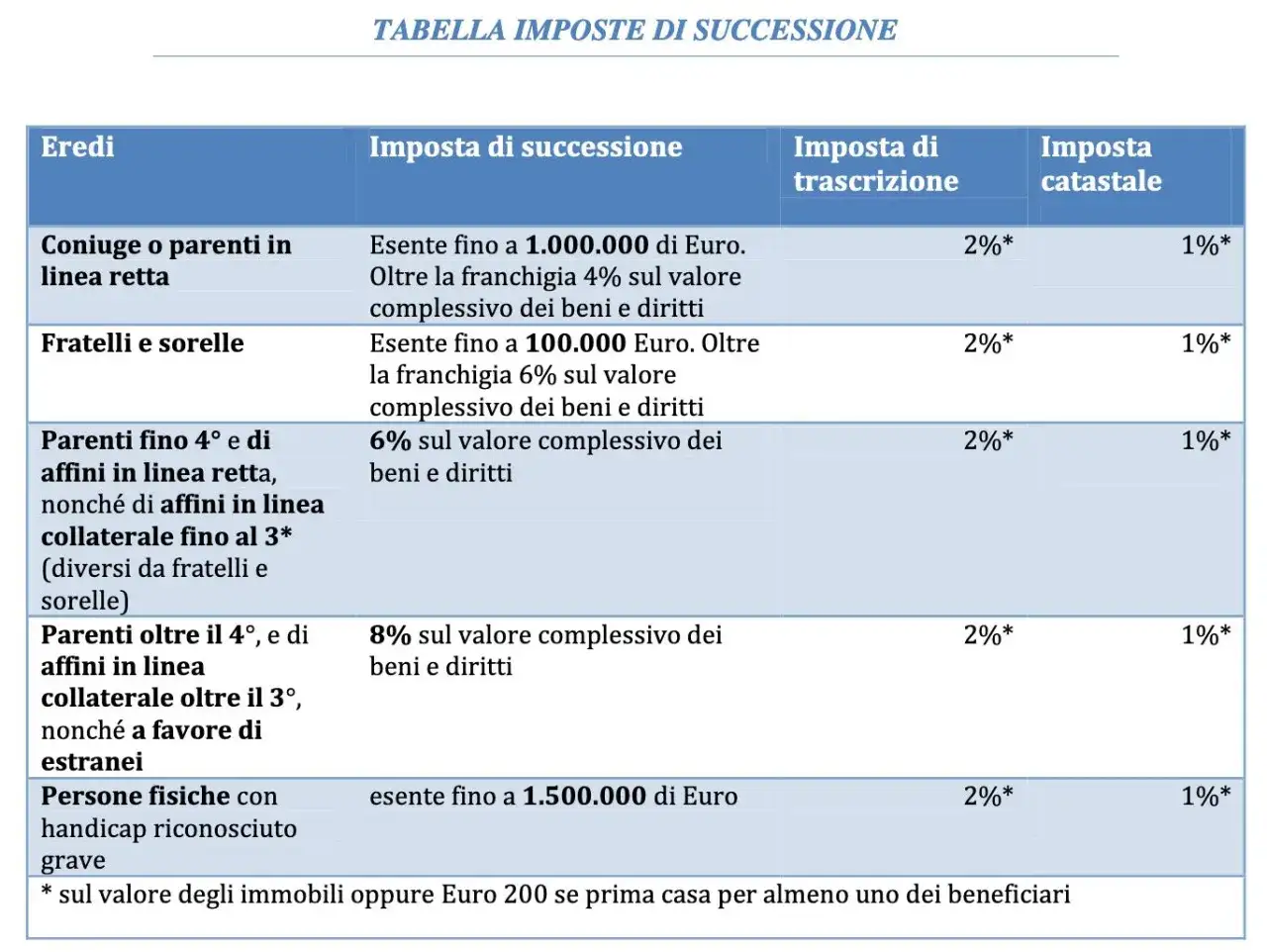

In Italia la dichiarazione di successione va presentata entro 12 mesi dalla data di apertura della successione, che di norma coincide con il decesso. Esistono però casi di esonero: se l’eredità va al coniuge e/o ai parenti in linea retta, l’attivo ereditario non supera 100.000 euro e non comprende immobili o diritti reali immobiliari, la dichiarazione non è obbligatoria. Se invece nel patrimonio ci sono immobili, oppure il valore supera la soglia, l’adempimento torna centrale.

| Beneficiari | Aliquota | Franchigia |

|---|---|---|

| Coniuge e parenti in linea retta | 4% | 1.000.000 euro per ciascun beneficiario |

| Fratelli e sorelle | 6% | 100.000 euro per ciascun beneficiario |

| Altri soggetti | 8% | Nessuna franchigia |

Su un conto cointestato, il fisco parte dalla presunzione di quote uguali se non c’è prova diversa. Per questo il saldo dichiarato non è sempre una semplice fotografia del totale disponibile in banca. Io consiglio sempre di verificare se il conto è solo uno dei beni da dichiarare o se rientra in un quadro più ampio, soprattutto quando ci sono anche immobili, un secondo conto o altre attività finanziarie.

Quando l’asse ereditario è semplice, il processo resta gestibile. Quando invece si sommano conto corrente, casa di famiglia e altri rapporti bancari, la coerenza tra documenti, quote e imposte diventa decisiva. E da qui si capisce perché molti ritardi nascono non dalla banca, ma da errori di impostazione iniziali.

Gli errori che fanno slittare la pratica

Nella pratica vedo sempre gli stessi errori, e quasi tutti si possono evitare con un controllo iniziale un po’ più rigoroso. Il problema non è solo perdere tempo: in alcuni casi si creano conflitti tra coeredi che poi richiedono un intervento notarile o legale per essere sanati.

- Fare prelievi o bonifici appena dopo il decesso, senza avere chiarito il perimetro successorio.

- Assumere che un conto cointestato sia sempre diviso al 50% in modo automatico, senza controllare contratto e prova dei versamenti.

- Confondere la dichiarazione di successione con l’accettazione dell’eredità.

- Presentare documenti incompleti o non coerenti tra loro, soprattutto quando c’è un testamento.

- Ignorare il fatto che la banca può chiedere ulteriori verifiche se gli eredi non sono tutti d’accordo.

- Rimandare oltre il termine dei 12 mesi, pensando che la pratica “si sistemi da sola”.

Un altro errore sottovalutato è non distinguere tra disponibilità economica e titolarità giuridica. Il fatto che un conto sia accessibile al superstite o che ci siano fondi disponibili non significa che quelle somme siano già liberamente attribuibili. Se la documentazione non regge, l’operazione rischia di essere contestata in un secondo momento.

Il mio consiglio è molto semplice: prima si mette in ordine il quadro giuridico, poi si dividono davvero le somme. È il modo più lineare per evitare ricostruzioni approssimative e discussioni inutili tra familiari.

La sequenza operativa che consiglio in famiglia

Quando la priorità è sbloccare il conto senza creare attriti, io seguo sempre una sequenza essenziale. Funziona nei casi semplici e aiuta anche in quelli più complessi, perché obbliga tutti a ragionare sugli stessi dati.

- Comunicare subito il decesso alla banca, così da evitare movimenti contestabili.

- Recuperare certificato di morte, documenti degli eredi e, se serve, il testamento pubblicato.

- Verificare se il conto è intestato solo al defunto oppure è cointestato, e leggere con attenzione il contratto.

- Capire se la dichiarazione di successione è obbligatoria oppure se rientra nei casi di esonero.

- Far coincidere la ripartizione bancaria con quella ereditaria, senza improvvisare quote “di comodo”.

Se nell’asse ci sono anche immobili o rapporti patrimoniali più ampi, il conto va trattato come una parte di un quadro unico. È qui che la praticità conta più della teoria: una successione ordinata evita sospensioni, richieste ripetute e tensioni tra eredi. E, quando le somme sono rilevanti o il nucleo familiare è diviso, coinvolgere subito un notaio o un professionista esperto è spesso la scelta meno costosa nel lungo periodo.

In una successione ben gestita, il conto corrente non diventa un ostacolo: diventa semplicemente una delle voci da ricostruire con precisione, insieme a quote, documenti e tempi. È questa impostazione, più della fretta, che porta alla vera divisione delle somme senza sorprese.