La questione, in pratica, nasce quasi sempre da un bene preciso: una casa di famiglia, spesso ricevuta o donata anni prima, e un testamento successivo che sembra cambiare tutto. Qui la distinzione conta davvero, perché un testamento non cancella automaticamente una donazione già perfezionata; può però incidere sulla quota disponibile, sulla legittima e sui rapporti tra eredi. Io parto sempre da questa differenza, perché è quella che evita le aspettative sbagliate e molte cause inutili.

Nel caso di immobili, il problema è ancora più concreto: se parliamo di una villa in Versilia, di un appartamento a Viareggio o di una seconda casa passata in vita a un figlio, bisogna capire se si sta parlando di revoca, riduzione o semplice distribuzione ereditaria. Sono tre piani diversi, e confonderli porta quasi sempre a conclusioni sbagliate.

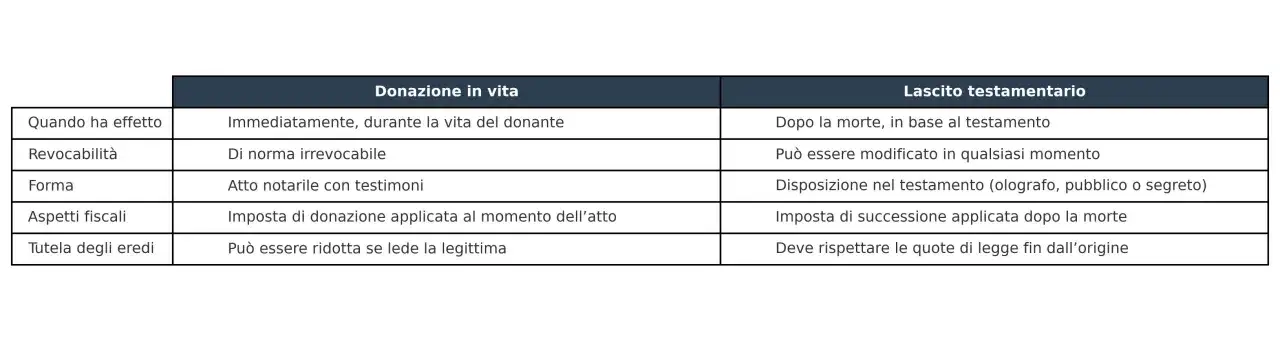

In sintesi, testamento, donazione e legittima non si sovrappongono

- Il testamento è revocabile e modificabile fino all’ultimo momento; la donazione, invece, si scioglie solo nei casi previsti dalla legge.

- Una clausola testamentaria non basta a far sparire una donazione già eseguita o trascritta.

- Se la donazione lede la quota di legittima, i legittimari possono chiedere la riduzione dopo l’apertura della successione.

- Per gli immobili donati, oggi conta anche la riforma del 2025 sulla circolazione dei beni provenienti da donazione.

- Chi vuole impostare bene il passaggio patrimoniale deve distinguere tra revoca della donazione, riduzione e collazione.

Perché un testamento non cancella una donazione già perfezionata

Nel diritto successorio italiano il testamento e la donazione lavorano su piani diversi. Il testamento produce effetti solo alla morte e, per legge, si può sempre revocare o cambiare; la donazione, invece, trasferisce subito il bene e non si può annullare con un atto successivo soltanto perché il disponente ha cambiato idea.

La logica del codice civile è netta: l’art. 679 tutela la libertà testamentaria, mentre l’art. 800 elenca le uniche cause di revocazione della donazione. Per questo una clausola del tipo “revoco tutto ciò che ho donato in passato” non funziona da sola. Se l’immobile è già uscito dal patrimonio del donante, il testamento non lo riporta dentro per semplice volontà unilaterale.

| Atto | Quando produce effetti | Può essere cambiato con un atto successivo? | Effetto su un bene già donato |

|---|---|---|---|

| Testamento | Alla morte | Sì, con un nuovo testamento o una revoca | Nessuno se il bene è già uscito dal patrimonio |

| Donazione | Subito, con il trasferimento del bene | No, salvo i casi di revocazione o riduzione previsti dalla legge | Resta valida finché non interviene un rimedio legale |

Tradotto in modo semplice: se una famiglia in Versilia ha donato la nuda proprietà di una casa al figlio e poi il genitore scrive un testamento che lascia quella stessa casa alla figlia, il testamento non annulla la donazione. Può incidere sugli altri beni, o aprire un tema di legittima se il patrimonio residuo non basta. Da qui si passa alla vera domanda utile: quando la donazione si può revocare davvero?

I soli casi in cui la donazione può essere revocata davvero

La donazione può essere revocata per ingratitudine o per sopravvenienza di figli. Non sono formule elastiche: sono ipotesi tassative, e richiedono tempi e presupposti precisi. La revoca non nasce dal testamento, ma da un’azione specifica.Ingratitudine

Qui il legislatore guarda a comportamenti gravi del donatario. L’azione va proposta dal donante o dai suoi eredi entro un anno da quando il fatto che consente la revocazione è stato conosciuto; nei casi più gravi il termine decorre dalla notizia avuta dagli eredi. Io la considero una strada stretta, perché non basta un conflitto familiare né una delusione personale: serve un presupposto legale ben riconoscibile.

Leggi anche: Successione conto bancario - Sblocca i fondi senza errori

Sopravvenienza di figli

L’altra ipotesi riguarda chi ha donato quando non aveva figli o ignorava di averne. Se poi sopravviene o viene riconosciuto un figlio, la donazione può essere revocata entro cinque anni dall’evento indicato dall’art. 804. Anche qui il punto è netto: non c’entra la volontà espressa in testamento, c’entra un fatto nuovo che l’ordinamento considera meritevole di tutela.

In mezzo c’è un dettaglio che molti trascurano: la rinuncia preventiva alla revocazione non vale. L’art. 806 la dichiara inefficace, quindi non ci si può “blindare” con una clausola inserita prima o dopo. Ed è proprio per questo che, quando la situazione familiare cambia, il nodo vero non è scrivere un testamento più aggressivo, ma capire quali rimedi sono ancora davvero aperti. Il passaggio successivo è la quota di legittima, che spesso è il terreno più litigioso.Quando entra in gioco la legittima e l’azione di riduzione

Se una donazione supera la quota di cui il defunto poteva disporre liberamente, non si parla di annullamento automatico ma di riduzione. È una tutela pensata per i legittimari, cioè per i familiari a cui la legge riserva una quota minima dell’eredità. L’art. 555 è chiaro: prima si guarda ai beni lasciati nel testamento, e solo dopo, se non bastano, si intaccano le donazioni.

| Verifica | Regola pratica | Perché conta |

|---|---|---|

| Massa di calcolo | Si considera ciò che resta nel patrimonio più il valore delle donazioni rilevanti | Serve a capire se la legittima è stata lesa |

| Priorità | Prima si riducono i beni disposti per testamento, poi le donazioni | La donazione non è il primo bersaglio |

| Ordine delle donazioni | Si parte dall’ultima e si risale alle anteriori | Il riequilibrio segue la data degli atti |

| Chi può agire | Il legittimario deve rispettare le condizioni di legge, incluso il beneficio d’inventario nei casi previsti | Non tutti possono chiedere la riduzione nello stesso modo |

Qui entra un altro concetto che spesso viene confuso con la revoca: la collazione. La collazione non annulla la donazione; serve a riequilibrare, nella divisione ereditaria, le attribuzioni fatte ai figli o al coniuge che concorrono alla successione. È un meccanismo interno alla famiglia, non un’arma per cancellare un atto già valido.

Se il patrimonio residuo vale 250.000 euro e la donazione ha sottratto un bene da 300.000 euro, il problema non è il “nuovo” testamento, ma la tenuta della quota riservata. In quel caso il testamento può regolare gli altri beni, ma non sanare da solo una lesione di legittima. Ed è lì che la disciplina diventa concreta, soprattutto quando in gioco c’è un immobile.

Quando la donazione riguarda una casa, il problema si vede subito sul mercato

Qui la questione smette di essere astratta. Se il bene donato è un immobile, le conseguenze si vedono subito: chi lo riceve può venderlo, ipotecarlo o tenerlo in famiglia, ma ogni passaggio va letto alla luce delle possibili contestazioni future. In Versilia questo capita spesso con seconde case, appartamenti sul lungomare o ville di famiglia passate ai figli mentre il genitore è ancora in vita.

Dal 18 dicembre 2025, per le successioni aperte dopo quella data, la disciplina è stata alleggerita: in molte ipotesi la riduzione della donazione non travolge più il terzo acquirente come accadeva nel sistema tradizionale, e il rimedio si sposta verso la compensazione in denaro. Tradotto in pratica, il mercato degli immobili di provenienza donativa è meno fragile, ma non è affatto “pulito” in automatico: bisogna sempre verificare la data di apertura della successione e gli eventuali atti già trascritti.- Se l’immobile è stato già venduto, va capito a chi e con quali passaggi.

- Se ci sono ipoteche o altri pesi costituiti dal donatario, incidono sul valore reale della casa.

- Se esiste già una domanda di riduzione trascritta, la posizione è più delicata.

- Se la successione è anteriore o posteriore al 18 dicembre 2025, cambia il regime applicabile.

È questo il punto in cui io rallento sempre: su una casa al mare, un errore di lettura costa molto più di una riga di testamento scritta male. Per evitare scivoloni, conviene guardare gli errori più ricorrenti.

Gli errori che vedo più spesso nelle famiglie

Quando mi capita di ricostruire una vicenda ereditaria, i fraintendimenti sono quasi sempre gli stessi. Non sono errori “tecnici” in senso stretto: sono scorciatoie mentali che fanno perdere di vista la distinzione tra atti diversi.

- Confondere la revoca del testamento con la revoca della donazione.

- Credere che un testamento successivo faccia rientrare automaticamente il bene già donato nel patrimonio.

- Dimenticare la legittima e pensare che il disponente possa lasciare tutto a chi vuole, comunque.

- Scambiare la collazione per un annullamento: è solo un riequilibrio tra coeredi, non la cancellazione dell’atto.

- Non controllare trascrizioni, ipoteche e data della successione quando l’immobile è stato donato e poi venduto.

Su questi punti la chiarezza vale più dell’ottimismo. Se invece la situazione è già complessa, il passo giusto è ricostruire i fatti con precisione e senza dare per scontato che un testamento “risolva” tutto da solo.

La verifica finale che uso prima di chiudere una successione con donazioni

Quando devo valutare un caso del genere, io controllo sempre cinque elementi: chi ha donato, quando, a chi, quali beni restano nel patrimonio e se il testamento vuole davvero disporre di beni ancora disponibili. Senza questo schema si ragiona per impressioni, e in successione le impressioni contano poco.

- La data della donazione e quella dell’eventuale apertura della successione.

- La presenza di legittimari e la loro quota riservata.

- La quota disponibile residua, se esiste.

- La trascrizione dell’atto e gli eventuali passaggi successivi dell’immobile.

- La coerenza tra donazione, testamento e divisione effettiva del patrimonio.

Nel concreto, la soluzione più pulita non è scrivere un testamento “più duro”, ma far combaciare donazione, testamento e posizione dei legittimari. Quando il patrimonio comprende una casa di famiglia in Versilia, questa coerenza evita contenziosi, protegge meglio il valore dell’immobile e rende più semplice ogni futura vendita o divisione ereditaria.