Acquistare un’abitazione richiede ordine mentale prima ancora che soldi: conta il budget reale, il mutuo, le imposte, i controlli tecnici e il momento giusto per firmare. Qui trovi una guida pratica su come comprare casa in Italia senza lasciare punti scoperti, con attenzione anche a chi sta valutando una zona come la Versilia per viverci o investirci. Io parto sempre da un principio semplice: l’affare migliore non è quello che costa meno sulla carta, ma quello che resta sostenibile dopo il rogito.

Le tappe che contano davvero prima del rogito

- Definisci il budget sul costo totale, non solo sul prezzo dell’immobile.

- Le imposte cambiano molto tra prima casa, seconda casa e acquisto da impresa.

- Il mutuo va impostato prima della proposta, non quando la trattativa è già bloccata.

- Documenti urbanistici, catastali e condominiali evitano sorprese costose.

- In Versilia pesano molto microzona, posto auto, manutenzione e stagionalità della domanda.

Da dove partire davvero

Se dovessi impostare un acquisto da zero, io comincerei da tre domande: userai l’immobile come abitazione principale, come seconda casa o come investimento? Quanto capitale liquido hai davvero, oltre all’anticipo? E quanto tempo puoi concederti prima di arrivare al rogito? Queste risposte valgono più di qualsiasi annuncio ben fotografato.

Il primo errore, infatti, è confondere il prezzo richiesto con il costo finale. Una casa da 250.000 euro non pesa solo per quella cifra: tra imposte, notaio, banca, agenzia e piccole spese tecniche, l’esborso iniziale può salire di parecchie migliaia di euro. Io considero prudente tenere un margine pari ad almeno l’8-10% del prezzo per i costi accessori; se l’immobile richiede lavori o se il mutuo è molto tirato, il margine deve crescere ancora.

- Stabilisci il tetto massimo che puoi sostenere senza azzerare la liquidità.

- Decidi se ti serve una casa pronta o se puoi gestire ristrutturazione e tempi più lunghi.

- Se la compri per viverci, pesa bene comfort quotidiano, servizi e manutenzione.

- Se la compri come investimento, ragiona già sulla rivendibilità e sull’uso futuro.

In aree turistiche come la Versilia questa distinzione è ancora più importante: una casa che funziona per le vacanze non è sempre la stessa che conviene come residenza stabile. Da qui passa il resto della valutazione, soprattutto quando entriamo nel tema dei costi.

Budget, imposte e costi da mettere in conto

Secondo l’Agenzia delle Entrate, il carico fiscale dipende soprattutto da due fattori: chi vende e se puoi applicare i benefici prima casa. Questa è la parte che cambia davvero il conto finale, perché il medesimo immobile può costare molto meno o molto di più a seconda del regime fiscale applicato.

| Scenario | Imposte principali | Nota pratica |

|---|---|---|

| Prima casa da privato o da impresa in esenzione IVA | Registro 2% sul valore catastale, ipotecaria 50 euro, catastale 50 euro | Di solito è il regime più conveniente quando hai i requisiti corretti. |

| Prima casa da impresa soggetta a IVA | IVA 4%, registro 200 euro, ipotecaria 200 euro, catastale 200 euro | Frequentemente si applica sugli immobili nuovi o venduti dal costruttore. |

| Seconda casa da privato | Registro 9% sul valore catastale, ipotecaria 50 euro, catastale 50 euro | Qui il peso fiscale cresce e incide molto di più sul capitale iniziale. |

| Seconda casa da impresa soggetta a IVA | IVA 10% oppure 22% per gli immobili di lusso, registro 200 euro, ipotecaria 200 euro, catastale 200 euro | Va valutata con molta attenzione se l’obiettivo è l’investimento. |

Per l’acquisto da privato esiste il meccanismo del prezzo-valore, che consente di calcolare l’imposta sul valore catastale e non sul prezzo di vendita. In pratica, è una tutela concreta quando i requisiti sono rispettati e l’immobile è correttamente censito. È uno di quei dettagli tecnici che fanno una differenza reale sul cash iniziale.

Ai costi fiscali si aggiungono poi altri elementi che molti sottovalutano: provvigione dell’agenzia, spese notarili, perizia bancaria, istruttoria del mutuo e, spesso, qualche lavoro da fare subito dopo l’ingresso. La provvigione dell’agente immobiliare, in molte trattative italiane, si muove spesso tra il 2% e il 4% più IVA, mentre la perizia del mutuo pesa di solito per alcune centinaia di euro. Il notaio, invece, va considerato come una voce variabile ma non marginale: spesso vale alcune migliaia di euro se c’è anche il finanziamento.Un altro punto da non forzare è l’agevolazione prima casa: non scatta in automatico. Servono requisiti sull’immobile e sulla tua posizione anagrafica e patrimoniale, e se oggi risiedi in un altro Comune in genere devi trasferire la residenza entro 18 mesi. Se compri per investire, questo tema cambia parecchio la pianificazione, quindi conviene chiarirlo prima di impegnarsi.

Quando il quadro dei costi è chiaro, il passaggio successivo diventa il mutuo: è lì che molte trattative si salvano o si inceppano.

Il mutuo va impostato prima della proposta

Io non aspetterei mai di avere il compromesso firmato per parlare con la banca. Il mutuo va verificato prima, perché una proposta d’acquisto senza margine finanziario crea solo pressione inutile. La domanda giusta non è solo “me lo concedono?”, ma “la rata resta sostenibile anche se cambia qualcosa nel mio reddito o nelle spese familiari?”.

In linea prudenziale, molte banche guardano con favore a una rata che resti compatibile con il reddito netto mensile, spesso intorno a un terzo, ma la soglia reale dipende da contratto di lavoro, anzianità, altri debiti e stabilità complessiva del profilo. Per questo io consiglio sempre una pre-delibera o almeno una simulazione seria, non una stima veloce fatta a occhio.

- Raccogli prima i documenti reddituali: buste paga, CUD o dichiarazioni fiscali, estratti conto e contratti.

- Valuta quanto capitale vuoi tenere fuori dall’operazione per emergenze e lavori iniziali.

- Considera l’imposta sostitutiva sul mutuo: 0,25% per la prima casa e 2% per la seconda casa.

- Se il finanziamento è ancora incerto, inserisci una clausola sospensiva legata all’ottenimento del mutuo.

Come ricorda Consap, il Fondo Prima Casa offre una garanzia pubblica del 50% sui mutui fino a 250.000 euro e si richiede tramite la banca aderente, non direttamente al fondo. Nel 2026 è utile pensarci come leva sull’accesso al credito, non come scorciatoia fiscale: le vecchie esenzioni rafforzate per gli under 36 non sono più il perno su cui costruire il piano d’acquisto. Se rientri nei requisiti, però, può essere un aiuto concreto per rendere più semplice l’operazione.

Con il lato finanziario impostato, il vero filtro diventa la qualità dell’immobile: lì si evitano gli errori che costano mesi e soldi.

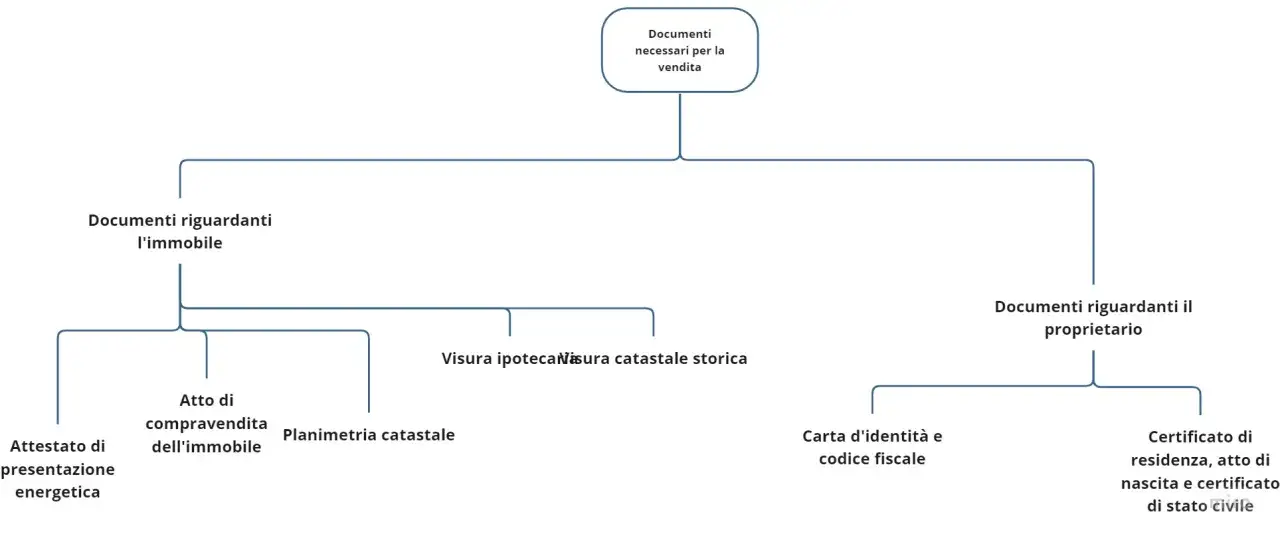

Documenti e controlli che evitano problemi

Qui non bisogna improvvisare. Io non firmerei mai senza aver visto almeno i documenti essenziali dell’immobile, perché molte criticità non emergono dalla visita ma dalla carta. Un appartamento bello da vedere può nascondere difformità catastali, problemi urbanistici, spese condominiali pendenti o dettagli tecnici che rallentano il rogito.

Quelli dell’immobile

- Atto di provenienza, per capire come il venditore ha acquisito la proprietà.

- Visura catastale e planimetria, che devono essere coerenti con lo stato reale.

- Attestato di prestazione energetica, utile per valutare consumi e classe energetica.

- Documentazione urbanistica, soprattutto se ci sono stati lavori, ampliamenti o sanatorie.

- Situazione condominiale, con spese ordinarie, straordinarie e delibere già approvate.

Quelli dell’acquirente

- Documento d’identità e codice fiscale.

- Stato civile e, se serve, regime patrimoniale.

- Documenti reddituali per la banca, se il mutuo è parte dell’operazione.

Leggi anche: Assegno bancario non incassato dopo rogito - Cosa fare?

Quelli da chiarire prima della firma

- Eventuali ipoteche, pignoramenti o vincoli.

- La conformità tra ciò che è stato autorizzato e ciò che esiste davvero.

- Le eventuali spese straordinarie già deliberate dal condominio.

La conformità urbanistica e catastale non è un dettaglio burocratico: se manca, la trattativa può rallentare o diventare più costosa del previsto. In alcuni casi la soluzione esiste, ma va conosciuta prima del rogito e non quando il venditore sta già aspettando la firma.

Una volta che i documenti sono a posto, il passaggio successivo è gestire bene compromesso e rogito, perché lì si definiscono tempi, tutele e responsabilità.

Compromesso e rogito senza errori

Tra proposta accettata, preliminare e rogito io considero normale un arco di tempo di alcune settimane o pochi mesi; se il mutuo è ancora in istruttoria, i tempi si allungano facilmente. Il punto non è correre: il punto è usare bene ogni passaggio.

- Proposta d’acquisto: impegna le parti su prezzo e condizioni essenziali.

- Preliminare: blocca l’operazione e definisce caparra, termini e obblighi.

- Registrazione del preliminare: va fatta entro 30 giorni dalla firma.

- Rogito: è l’atto definitivo che trasferisce la proprietà.

La caparra confirmatoria non è un semplice anticipo: se una parte si ritira senza giustificazione, cambia il peso contrattuale dell’accordo. Per questo io preferisco che il preliminare sia scritto in modo limpido, con termini chiari su stato dell’immobile, consegna, saldo prezzo, eventuale mutuo e chi paga cosa. Se la distanza tra preliminare e rogito è lunga, oppure se il venditore ha una situazione patrimoniale delicata, può valere la pena valutare anche la trascrizione del preliminare dal notaio: costa di più, ma tutela meglio l’acquirente.

Al rogito, invece, la logica deve essere semplice: il prezzo si paga solo quando tutto è coerente con quanto promesso, la documentazione è completa e le condizioni sospensive eventualmente previste sono state superate. Saltare questo controllo per fretta è quasi sempre un cattivo affare.

Quando la casa si trova in una zona turistica, però, non basta che sia “regolare”: deve anche funzionare bene sul mercato locale. Ed è qui che la Versilia cambia il gioco.

Se compri in Versilia, il microcontesto vale più del comune

In Versilia io guarderei molto meno il nome del Comune in sé e molto di più la microzona, la distanza reale dal mare, il posto auto, la presenza dell’ascensore e la qualità delle parti comuni. In un mercato turistico, questi elementi spostano il valore più di quanto sembri a chi osserva solo il prezzo al metro quadro.

| Obiettivo | Cosa pesa di più | Rischio tipico |

|---|---|---|

| Abitazione principale | Comfort quotidiano, servizi, spazi esterni, parcheggio | Pagare troppo per dettagli scenografici che usi poco. |

| Investimento | Domanda stagionale, facilità di gestione, stato dell’immobile | Sovrastimare gli affitti e sottovalutare i periodi vuoti. |

- Per vivere bene conta la praticità: rumore, ventilazione, spazi di deposito e accessibilità.

- Per affittare conta la gestione: pulizie, manutenzione, biancheria, arredi e costi condominiali.

- Vicino al mare, salsedine e umidità rendono più importanti infissi, impianti e finiture.

- Nei condomìni turistici, io controllo sempre lavori deliberati e spese straordinarie future.

Per una casa al mare non mi farei sedurre soltanto dalla vista: spesso il vero valore è nel posto auto, nella terrazza vivibile e nella manutenzione già fatta bene. Se poi l’obiettivo è anche reddituale, simulerei il risultato non solo nei mesi buoni ma su tutto l’anno, perché una locazione stagionale può sembrare forte sulla carta e molto più fragile nella gestione reale.

In Versilia, insomma, il prezzo giusto è quello che regge sia l’uso personale sia l’eventuale uscita futura. Questo criterio, più di ogni altro, separa un acquisto emozionale da un acquisto solido.

La scelta che regge anche dopo l’emozione del momento

Se devo riassumere il metodo in una sola idea, è questa: prima si proteggono i numeri, poi si cerca la casa. Io farei attenzione a cinque cose prima di impegnarmi davvero: budget complessivo, sostenibilità della rata, correttezza dei documenti, tempi del preliminare e qualità della zona. Quando questi cinque punti tornano, il resto diventa molto più semplice.

- Non comprare solo perché l’immobile è “ben presentato”.

- Non firmare senza capire le imposte e i costi accessori.

- Non trattare il mutuo come un dettaglio successivo.

- Non lasciare i controlli tecnici al momento finale.

- Non confondere una buona occasione con una casa facile da gestire.

Per me l’acquisto migliore è quello che resta tranquillo anche sei mesi dopo il rogito, quando l’entusiasmo è finito e contano solo le scelte fatte bene. Se tieni insieme numeri, documenti e contesto locale, comprare casa smette di essere un salto nel vuoto e diventa una decisione ragionata, soprattutto in un mercato come quello della Versilia, dove la qualità vera si vede nei dettagli.