La risposta su dopo quanti anni si può vendere la prima casa è meno rigida di quanto sembri: la vendita in sé è sempre possibile, ma cambiano le conseguenze fiscali se esci dall’immobile troppo presto. Se stai valutando una rivendita, devi distinguere tra perdita delle agevolazioni, eventuale plusvalenza e obbligo di riacquisto. È una distinzione che, in un mercato come quello della Versilia, può fare una differenza concreta sul risultato finale.

Io separo sempre tre piani: il diritto di vendere, il mantenimento del beneficio prima casa e la tassazione del guadagno. Se li tieni distinti, la regola diventa molto più chiara e le sorprese si riducono parecchio.

Le tre cose da sapere subito

- Non esiste un divieto assoluto di vendita: il problema vero è fiscale.

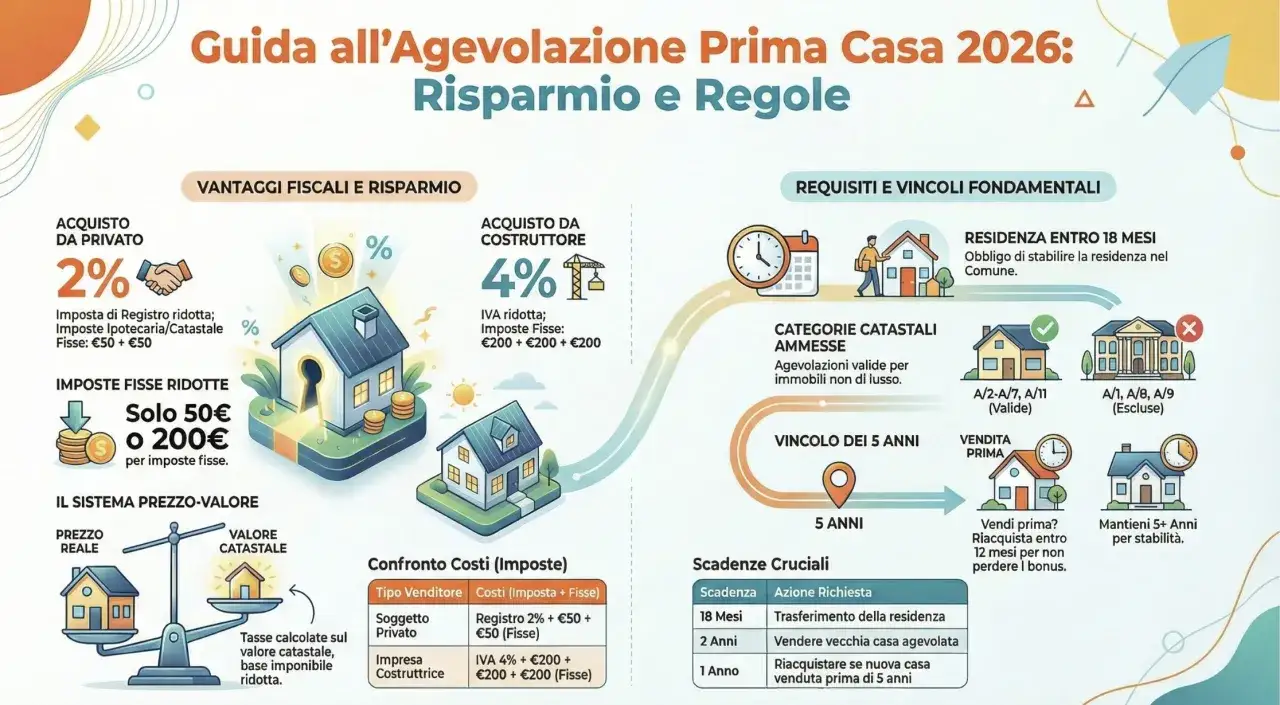

- 5 anni sono la soglia che conta se hai comprato con le agevolazioni prima casa.

- 1 anno è il termine per riacquistare un altro immobile e non decadere dal beneficio dopo la vendita.

- 2 anni è il termine oggi previsto per vendere la vecchia casa se compri una nuova prima casa prima di aver venduto la precedente.

- La plusvalenza non si tassa, in genere, se l’immobile è stato abitazione principale per la maggior parte del periodo di possesso.

- Prima casa e abitazione principale non sono sinonimi, e confonderli porta spesso a errori costosi.

La risposta breve che serve davvero

Se la domanda è “posso vendere?”, la risposta è sì: non esiste un tempo minimo di blocco alla vendita. Se invece la domanda reale è “quando posso vendere senza perdere vantaggi fiscali?”, allora entrano in gioco due scadenze diverse e molto concrete.

Io le riassumo così:

- 5 anni: se vendi prima di questa soglia, la tua agevolazione può saltare se non fai il passo successivo giusto.

- 1 anno: dopo la vendita, hai questo tempo per comprare un altro immobile da destinare ad abitazione principale e salvare il beneficio.

- 2 anni: se hai già comprato la nuova prima casa e tieni ancora la precedente, oggi hai questo margine per vendere l’immobile preposseduto senza decadere dal beneficio sul nuovo acquisto.

Per questo, quando mi chiedono quanto bisogna aspettare, rispondo sempre che non conta solo il calendario: conta la sequenza delle operazioni. Ed è proprio questa sequenza che cambia tutto nel passaggio alla parte fiscale.

Cosa succede se vendi prima dei cinque anni

Qui bisogna distinguere due effetti diversi, che spesso vengono confusi: la decadenza dell’agevolazione prima casa e la tassazione della plusvalenza. La prima riguarda l’imposta pagata al rogito di acquisto; la seconda riguarda l’eventuale guadagno realizzato alla rivendita.

Se vendi entro 5 anni dalla data di acquisto e non riacquisti entro il termine utile, perdi il vantaggio fiscale ottenuto in origine. Su un acquisto da privato, la differenza di imposta di registro è normalmente di 7 punti percentuali sulla base imponibile, cioè dal 2% al 9%. Se invece hai comprato da impresa soggetta a IVA, il salto è in genere dal 4% al 10%, quindi 6 punti. A questo si aggiungono interessi e sanzione del 30% sulla differenza recuperata.

| Scenario | Effetto fiscale principale | Esito pratico |

|---|---|---|

| Vendi dopo 5 anni dall’acquisto | Di norma non scatta la decadenza e la plusvalenza infraquinquennale non è più un tema | La vendita è molto più lineare |

| Vendi entro 5 anni e riacquisti un altro immobile da destinare ad abitazione principale | Eviti la decadenza dalle agevolazioni | Serve rispettare il termine di 1 anno dalla vendita |

| Vendi entro 5 anni senza riacquisto utile | Recupero dell’imposta risparmiata, interessi e sanzione del 30% | La perdita economica può essere significativa |

| Vendi entro 5 anni ma l’immobile è stato abitazione principale per la maggior parte del periodo di possesso | La plusvalenza, in genere, non è tassata | Conta l’uso effettivo della casa, non solo il titolo di acquisto |

La guida del Notariato ricorda anche un punto utile: la decadenza colpisce gli atti volontari, come compravendita e donazione, mentre in linea generale non si applica alla vendita forzata o ai trasferimenti collegati a separazione e divorzio. È un dettaglio che non interessa tutti, ma quando serve evita errori seri.

Se la plusvalenza è imponibile, il venditore può anche scegliere l’imposta sostitutiva del 26% al rogito, invece di farla rientrare nell’IRPEF ordinaria. Per molti è un’opzione più semplice da gestire, ma va valutata caso per caso. Da qui il passaggio naturale è capire perché prima casa e abitazione principale non coincidono.

Prima casa e abitazione principale non coincidono

Questo è il punto che genera più confusione. La prima casa è un concetto fiscale legato all’acquisto e alle imposte di registro o IVA. L’abitazione principale, invece, è la casa in cui vivi abitualmente. Sono due nozioni vicine, ma non sovrapponibili.

Il motivo per cui faccio questa distinzione è semplice: per la plusvalenza conta molto l’uso reale dell’immobile. Se la casa è stata la tua abitazione principale per la maggior parte del tempo tra acquisto e vendita, in genere la plusvalenza non viene tassata. Se invece è rimasta una casa di investimento, o di fatto una seconda casa, il quadro cambia.

C’è poi un altro dettaglio pratico che molti sottovalutano: affittare la casa dopo l’acquisto non fa scattare, da solo, la decadenza dall’agevolazione. Il problema nasce quando trasferisci la proprietà troppo presto, non quando la locazione cambia la destinazione d’uso. In altre parole, puoi anche non viverci più, ma non puoi ignorare i termini fiscali se stai cedendo l’immobile.

Per chi investe in località come la Versilia, questa distinzione è decisiva. Un appartamento usato davvero come residenza ha una logica fiscale diversa da una casa comprata per il mercato turistico o per la rivendita futura. E proprio qui entra il tema del riacquisto, che spesso è il modo più pulito per evitare sanzioni.

Quando il riacquisto evita la decadenza

Qui bisogna essere precisi, perché le scadenze non sono identiche. Se vendi una casa acquistata con le agevolazioni prima casa e vuoi evitare di perderle, devi comprare un altro immobile da destinare ad abitazione principale entro un anno dalla vendita. Non serve per forza chiedere di nuovo il beneficio, ma il nuovo immobile deve diventare davvero la tua abitazione principale.

Se invece hai già comprato la nuova prima casa e tieni ancora la precedente, oggi il termine per vendere l’immobile preposseduto è di due anni. L’Agenzia delle Entrate ha recepito l’estensione introdotta dalla legge di bilancio 2025, e questo ha reso più gestibile il classico passaggio da una casa all’altra.| Caso | Termine da rispettare | Effetto |

|---|---|---|

| Hai venduto la casa agevolata | 1 anno per riacquistare un immobile da adibire ad abitazione principale | Eviti la decadenza |

| Hai comprato una nuova prima casa ma possiedi ancora la precedente | 2 anni per vendere la casa preposseduta | Conservi l’agevolazione sul nuovo acquisto |

Il riacquisto può avvenire anche con formule diverse dalla classica compravendita, purché il nuovo immobile sia effettivamente destinato a casa di abitazione. In pratica, il punto non è solo comprare: è sistemare correttamente la sequenza degli atti. E questa sequenza va sempre letta insieme ai costi di mercato, non solo alle imposte.

Come valutare se conviene vendere subito o aspettare

Quando guardo il problema in chiave investimento, parto da una domanda molto semplice: il mercato ti sta pagando abbastanza da compensare il costo fiscale e i costi di transazione? Se sei oltre i 5 anni, la risposta è spesso più lineare. Se sei sotto i 5 anni, invece, conviene fare un calcolo reale, non intuitivo.

La vendita può avere senso anche prima della soglia, ma solo se il differenziale di prezzo giustifica il recupero delle imposte e l’eventuale tassazione della plusvalenza. In un’area turistica come la Versilia, per esempio, una casa ben posizionata può assorbire meglio il costo fiscale perché il mercato è più liquido in certi periodi dell’anno. Però la stagionalità non cambia la regola: cambia solo la strategia di uscita.

Io terrei sotto controllo almeno quattro elementi:

- data esatta dell’atto di acquisto;

- se hai fruito davvero dell’agevolazione prima casa;

- se l’immobile è stato abitazione principale per la maggior parte del tempo;

- se hai già un nuovo acquisto in programma e in quali tempi puoi chiuderlo.

Se uno di questi punti è incerto, il rischio non è teorico: può trasformare una buona rivendita in un’operazione molto meno efficiente. Ed è per questo che, prima di firmare il rogito, io preferisco fissare nero su bianco la cronologia fiscale.

La regola pratica che mi farei scrivere nero su bianco prima del rogito

Prima di decidere la data della vendita, controllerei in quest’ordine: quando hai acquistato, se hai ottenuto le agevolazioni, se l’immobile è stato davvero la tua abitazione principale e se stai comprando un’altra casa per viverci. Questi quattro dati chiariscono subito se sei dentro una finestra tranquilla oppure in una fase delicata.

Se il quadro è ancora incerto, non basta ragionare per approssimazione. Bastano pochi giorni sbagliati o una sequenza d’atti non coordinata per cambiare il risultato finale, soprattutto quando in ballo ci sono imposte recuperate, sanzioni e la possibilità di usare una nuova abitazione come centro dei propri investimenti o della propria vita familiare. In Versilia, dove il valore di un immobile dipende spesso anche dal momento giusto di mercato, questa attenzione vale ancora di più.La sintesi operativa è questa: non aspettare un numero magico di anni, ma verifica quale combinazione di vendita, riacquisto e uso effettivo dell’immobile ti mette al riparo da costi inutili. È lì che la prima casa smette di essere solo una definizione fiscale e diventa una decisione patrimoniale ben fatta.