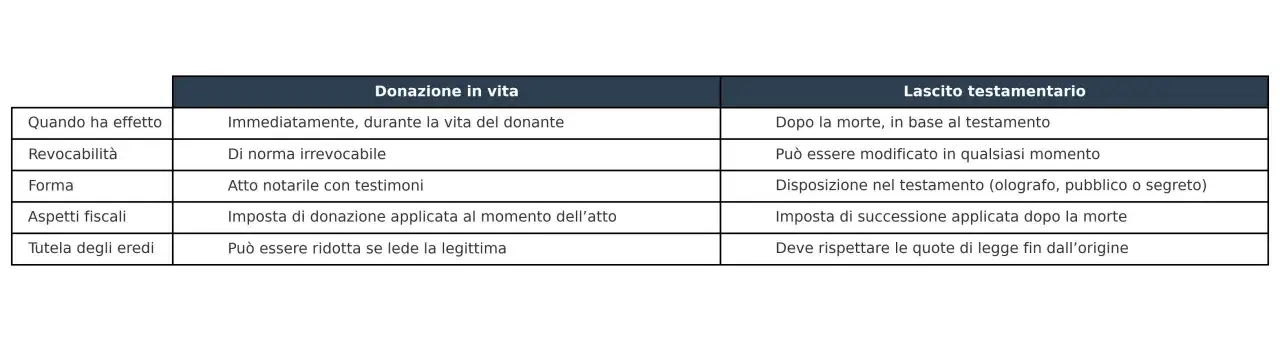

Le regole essenziali da tenere a mente prima di fare un regalo importante a un fratello

- La donazione tra fratelli è lecita, ma per gli atti ordinari serve l’atto pubblico notarile con accettazione.

- Per le somme o i beni di modico valore la forma solenne può non servire, ma non esiste una soglia unica valida per tutti.

- Tra fratelli l’imposta di donazione è del 6% sulla parte che supera 100.000 euro per beneficiario.

- Se si dona un immobile, in genere si aggiungono anche imposta ipotecaria del 2% e catastale dell’1%.

- Il vero punto delicato è la prova: un bonifico senza impianto giuridico chiaro può diventare fragile se qualcuno contesta l’operazione.

- Quando c’è di mezzo una casa, io consiglio di ragionare prima sulla struttura fiscale e poi sulla “semplice” intenzione di aiutare il fratello.

Che cosa rende valida una donazione tra fratelli

La base è semplice: la donazione è un contratto a titolo gratuito, quindi non basta la buona intenzione. Serve una volontà chiara di arricchire l’altro e, nella forma ordinaria, serve anche l’accettazione del donatario. Questo dettaglio conta più di quanto sembri, perché separa il gesto familiare dalla vera operazione giuridica.

Io parto sempre da una distinzione netta: non tutto ciò che viene regalato è una donazione valida allo stesso modo. Un compleanno, una spesa pagata al volo, un piccolo aiuto economico non hanno lo stesso peso di un trasferimento di 40.000, 80.000 o 200.000 euro. Più il valore cresce, più il diritto pretende una forma precisa e una traccia documentale credibile.

In pratica, la domanda non è solo “possiamo farlo?”, ma anche “che cosa stiamo trasferendo, con quale valore e con quali effetti futuri?”. Ed è proprio qui che entra in gioco la differenza tra regalo di cortesia e liberalità patrimoniale, che ci porta subito al tema più delicato: la forma.

La forma cambia tutto quando il valore non è modesto

Per le donazioni ordinarie la regola è rigida: atto pubblico notarile, due testimoni e accettazione del beneficiario. Senza questi passaggi, l’atto può essere nullo. Se la donazione ha per oggetto beni mobili di modico valore, la situazione è diversa: la forma solenne non è richiesta, ma il “modico” non significa “piccolo” in senso assoluto. Va valutato in rapporto al patrimonio di chi dona, non solo alla cifra in sé.

Questo è il punto in cui molti sbagliano. Un bonifico di qualche centinaio di euro tra fratelli, fatto per una spesa improvvisa, difficilmente crea problemi. Un trasferimento di decine di migliaia di euro, invece, non dovrebbe mai essere trattato come se fosse una semplice cortesia di famiglia. E se l’oggetto è un immobile, una quota di immobile o un diritto reale, il notaio non è un optional.

La modicità, infatti, si legge su due livelli: il valore oggettivo del bene e la situazione economica del donante. In altre parole, la stessa somma può essere modesta per una persona e non esserlo affatto per un’altra.

Per orientarsi, io uso questa distinzione pratica:

| Situazione | Forma | Osservazione pratica |

|---|---|---|

| Piccolo regalo o somma modesta | Di solito non serve atto pubblico, se il valore è davvero modico | Conta molto il rapporto tra importo e patrimonio del donante |

| Somma rilevante in denaro | Atto pubblico notarile | Il bonifico da solo non basta a rendere “sicura” la donazione |

| Immobile o quota di immobile | Atto notarile obbligatorio | Serve anche la registrazione e la gestione delle imposte collegate |

| Liberalità indiretta | Va valutata caso per caso | Può essere utile, ma va impostata con prudenza notarile |

Se il trasferimento passa da un altro atto, io lo farei leggere prima dal notaio, perché la ricostruzione fiscale cambia molto. Quando il quadro è chiaro sulla forma, il passo successivo è capire quanto costa davvero l’operazione e dove si concentra il peso fiscale.

Quanto si paga davvero tra imposta, notarile e imposte ipocatastali

Per le donazioni tra fratelli, la regola fiscale di base è abbastanza netta: aliquota del 6% sul valore che eccede 100.000 euro per ciascun beneficiario. Quindi, se doni 80.000 euro a tua sorella, in linea generale non paghi imposta di donazione; se le doni 150.000 euro, l’imposta si calcola sui 50.000 euro eccedenti, cioè 3.000 euro.

Il conto cambia quando nel pacchetto entra un immobile. In quel caso, oltre all’imposta di donazione, si aggiungono normalmente l’imposta ipotecaria al 2% e quella catastale all’1% del valore dell’immobile. Se c’è l’agevolazione “prima casa” e ne ricorrono tutti i presupposti, il peso di queste due imposte può scendere in misura fissa, ma il punto va verificato con attenzione perché dipende dai requisiti soggettivi e dall’uso effettivo del bene.Qui il costo non è solo una questione di percentuali: conta la base imponibile, conta il tipo di bene e conta anche il modo in cui l’atto viene impostato. Un esempio concreto chiarisce meglio di tante formule:

| Esempio | Calcolo | Esito indicativo |

|---|---|---|

| Donazione di 80.000 euro a un fratello | Entro la franchigia di 100.000 euro | Imposta di donazione pari a 0 euro |

| Donazione di 150.000 euro a una sorella | 6% su 50.000 euro | 3.000 euro di imposta di donazione |

| Donazione di immobile da 250.000 euro a un fratello | 6% su 150.000 euro + 2% + 1% | 9.000 euro + 5.000 euro + 2.500 euro, oltre ai costi notarili |

L’onorario notarile non ha un importo unico: dipende dal valore, dalle visure, dalle eventuali agevolazioni e dal numero di adempimenti. Se il bene è una casa al mare in Versilia, una quota di appartamento o un piccolo immobile da investimento, il messaggio è sempre lo stesso: la fiscalità va stimata prima di firmare, non dopo. Da qui nasce la domanda successiva, cioè quale strada conviene scegliere tra regalo diretto, bonifico e liberalità indiretta.

Denaro, casa o quota di immobile non si trattano allo stesso modo

Quando si parla di donazione tra fratelli, io separo sempre tre scenari. Il primo è il trasferimento di denaro. Il secondo riguarda beni mobili o oggetti di valore. Il terzo, quello più delicato, è il bene immobile o la sua quota.

Nel trasferimento di denaro il rischio principale è l’improvvisazione. Un bonifico con una causale vaga può andare bene come prova del passaggio, ma non rende automaticamente solida una donazione importante. Se la somma è significativa, la soluzione prudente è formalizzare l’operazione in modo coerente con il suo valore economico.

Per esempio, se voglio aiutare mia sorella a comprare un bilocale a Viareggio, posso trovarmi davanti a una liberalità indiretta: il denaro non passa come regalo puro, ma finanzia l’acquisto. È uno strumento utile, soprattutto quando si vuole sostenere un acquisto senza costruire un atto più pesante del necessario, ma va scritto bene perché il confine con la simulazione è sottile.

Con i beni mobili di modesto valore, invece, il quadro è più leggero. Penso per esempio a un regalo familiare che non incide davvero sul patrimonio del donante. Qui il diritto è meno esigente, perché l’atto non ha quel peso patrimoniale che giustifica la forma notarile. Ma appena il valore cresce, la soglia tra regalo e donazione vera si fa molto sottile.Gli immobili meritano una considerazione a parte. Una casa, una nuda proprietà, una quota indivisa o anche un diritto reale sono beni che trascinano con sé imposte, trascrizioni, verifiche catastali e possibili riflessi successori. Per questo, quando un fratello vuole aiutare l’altro a sistemarsi, magari trasferendogli una seconda casa o una porzione dell’abitazione familiare, io consiglio di pensare prima al rogito e solo dopo alla generosità del gesto.

In pratica, la scelta non è tra “fare o non fare”, ma tra fare bene o lasciare un atto vulnerabile. Ed è qui che entra il legame con la successione, perché una donazione fatta in modo superficiale oggi può creare discussioni molto concrete domani.

Che cosa succede alla donazione quando entra in gioco la successione

Una donazione tra fratelli non vive isolata: entra nel patrimonio familiare e può pesare sulla futura successione. Questo è particolarmente importante quando il donante, in prospettiva, lascerà altri beni o quando esistono eredi che potrebbero contestare la liberalità se la ritengono sproporzionata rispetto all’assetto complessivo della famiglia.

Qui il punto non è spaventare nessuno, ma leggere bene gli equilibri. Se il donante ha coniuge, figli o, in mancanza di figli, ascendenti, una liberalità importante può incidere sulle quote che la legge riserva a questi soggetti. Se invece il contesto familiare è più semplice, il margine di manovra è più ampio, ma resta comunque utile conservare prove e motivazioni dell’operazione.

Io vedo spesso un errore di prospettiva: si guarda solo al presente e si dimentica la fotografia complessiva del patrimonio. In realtà una donazione può essere perfettamente legittima oggi e diventare fonte di attrito fra qualche anno, soprattutto se il bene trasferito era strategico, come una casa al mare, un terreno o un immobile locato.

Dal lato fiscale, poi, il quadro successorio va sempre tenuto in ordine. Dal 2025 le successioni aperte dal 1° gennaio sono gestite con autoliquidazione dell’imposta da parte del contribuente, quindi la precisione documentale è ancora più importante. In altre parole: se oggi la donazione è costruita male, domani la ricostruzione del patrimonio ereditario sarà più faticosa.

Per questo non considero mai la donazione come un atto “separato” dalla successione: è un tassello della stessa strategia patrimoniale. E proprio per evitare errori, vale la pena chiudere con una checklist molto concreta.

Cose da controllare prima di firmare per non trasformare il regalo in un problema

Se dovessi ridurre tutto a pochi punti operativi, direi di verificare prima il valore reale del bene, poi la forma dell’atto e infine gli effetti successori. È un ordine semplice, ma evita quasi tutti gli errori che vedo nei casi familiari gestiti in fretta.

- Valore del bene: se non è modico, non trattarlo come un regalo informale.

- Traccia documentale: conserva bonifici, causali, visure e ogni elemento che chiarisca l’operazione.

- Tipo di bene: denaro, mobile e immobile non hanno lo stesso regime.

- Impatto fiscale: calcola prima l’eventuale eccedenza rispetto alla franchigia di 100.000 euro per fratello o sorella.

- Scenario successorio: se ci sono altri eredi potenzialmente coinvolti, il dossier va costruito con più attenzione.

La mia regola pratica è semplice: per piccoli importi e gesti occasionali, la questione resta leggera; per soldi importanti o beni immobili, invece, conviene smettere di ragionare da famiglia e iniziare a ragionare da proprietari che stanno trasferendo patrimonio. È quel passaggio che evita contestazioni, tasse mal calcolate e problemi di commerciabilità del bene in futuro.

In sintesi, la donazione tra fratelli si può fare, ma va calibrata sul valore, sulla forma e sugli effetti che produrrà nella successione. Quando il bene è una casa, una quota di immobile o una somma importante, la soluzione più sicura non è la più rapida: è quella che lascia meno margini di dubbio a chi dovrà leggerla tra qualche anno.