I punti che contano davvero prima del rogito

- In comunione legale, l’immobile comprato durante il matrimonio entra di regola nella comproprietà al 50% per entrambi, anche se firma un solo coniuge.

- Il Catasto aggiorna l’intestazione fiscale, ma la proprietà si legge nel rogito e nella trascrizione nei Registri Immobiliari.

- Le agevolazioni prima casa non si applicano da sole: servono dichiarazioni corrette e complete, soprattutto quando uno dei coniugi non interviene all’atto.

- Se la casa deve restare personale, la provenienza del denaro e la clausola giusta in atto sono decisive.

- Mutuo, debiti e destinazione dell’immobile cambiano molto la convenienza pratica della comunione, specie per seconde case e investimenti.

Come funziona la comunione legale quando compri casa

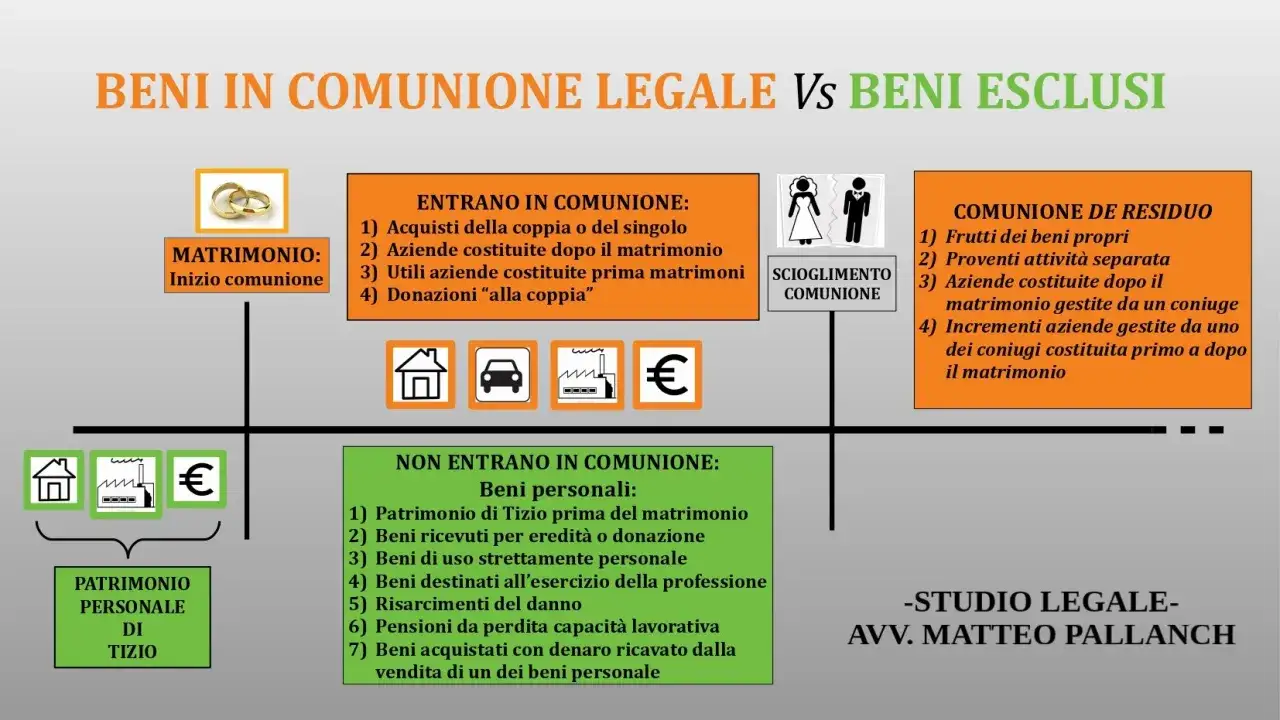

La regola di base è semplice: se sei sposato in comunione legale, i beni acquistati durante il matrimonio diventano comuni, anche quando all’atto compare un solo coniuge. Il Notariato lo sintetizza bene: l’acquisto compiuto durante il matrimonio cade nella comunione e ciascun coniuge diventa titolare della metà.

Questo significa che la firma al rogito non coincide sempre con la proprietà finale. In altre parole, presenza all’atto e intestazione del bene sono due cose diverse. Se non c’è una convenzione diversa, la comunione opera automaticamente: si parla infatti di comunione immediata.

| Situazione | Effetto pratico |

|---|---|

| Acquisto durante il matrimonio in comunione legale | Il bene entra nella comunione e ciascun coniuge ne possiede il 50% |

| Firma di un solo coniuge al rogito | Non impedisce la comunione, salvo che si tratti di bene personale o di regime diverso |

| Separazione dei beni già scelta e annotata | Il bene resta di chi acquista, a meno che si voglia una comproprietà esplicita |

Il punto che segue in modo naturale è il Catasto: lì si vede come l’immobile viene descritto e intestato, ma non basta quello per dire chi ne è proprietario davvero.

Rogito e Catasto parlano linguaggi diversi

Qui si confondono spesso anche i compratori più attenti. Il Catasto non prova la proprietà: fotografa dati fiscali e identificativi dell’immobile, mentre il titolo di acquisto nasce dal rogito e si consolida con la trascrizione nei Registri Immobiliari. Io considero questa distinzione essenziale, perché evita di leggere male un documento solo perché “intestato” in un certo modo.

Quando l’acquisto avviene in comunione legale, la pratica deve essere coerente su tre livelli: atto notarile, trascrizione e intestazione catastale. Se al rogito interviene un solo coniuge, l’altro può comunque risultare proprietario per effetto della legge, ma il notaio deve impostare correttamente i dati per evitare incoerenze successive. È una di quelle cose che sembrano minori finché non emergono problemi su imposte, successione o futura vendita.

| Documento | Funzione | Cosa verificare |

|---|---|---|

| Rogito notarile | Stabilisce come acquisti il bene e con quali dichiarazioni fiscali | Regime patrimoniale, quote, eventuale clausola di bene personale |

| Trascrizione | Rende l’acquisto opponibile ai terzi | Coerenza tra atto, soggetti e quota di spettanza |

| Catasto | Descrive e identifica l’immobile a fini fiscali | Intestazione, dati catastali, subalterno, categoria e rendita |

Una volta chiarita la fotografia giuridica e catastale, resta il punto che in pratica cambia più in fretta: il fisco, soprattutto se vuoi usare il beneficio prima casa.

Prima casa e agevolazioni fiscali non si estendono da sole

Su questo tema conviene essere molto precisi. Le agevolazioni prima casa non dipendono solo dalla comunione legale: dipendono anche dalle dichiarazioni richieste nell’atto. Come ricorda l’Agenzia delle Entrate, il beneficio riduce le imposte quando ci sono i requisiti, ma quei requisiti vanno affermati correttamente nel rogito.In pratica, se acquisti da privato e ci sono i presupposti, l’imposta di registro è del 2% sul valore catastale; se acquisti da impresa con vendita soggetta a IVA e ricorrono i requisiti, l’aliquota agevolata è del 4%. Se il quadro fiscale è incompleto, il rischio non è teorico: può saltare il beneficio sulla quota del coniuge che non ha reso le dichiarazioni necessarie.

| Scenario | Effetto pratico |

|---|---|

| Dichiarazioni rese da entrambi i coniugi | Il bonus prima casa può operare pienamente, se tutti gli altri requisiti sono presenti |

| Dichiarazioni rese solo dal coniuge presente al rogito | La quota dell’altro coniuge può restare esclusa dal beneficio |

| Uno dei coniugi ha già fruito della prima casa in regime di comunione | Il nuovo acquisto può incontrare un ostacolo fiscale che si riflette su entrambi |

Nel 2026 la giurisprudenza ha ribadito un passaggio scomodo ma utile: la comunione legale produce effetti sul piano civilistico, però non sostituisce gli adempimenti fiscali. Per me è il classico caso in cui un dettaglio di forma decide il risultato economico finale.

Da qui si apre il tema più delicato per chi vuole proteggere il proprio patrimonio: quando una casa non deve entrare in comunione, e come si scrive correttamente questo passaggio.

Quando la casa resta personale e non cade in comunione

Non tutto ciò che compri durante il matrimonio entra automaticamente nella massa comune. Restano personali, per esempio, i beni posseduti prima del matrimonio, quelli ricevuti per donazione o successione, i beni di uso strettamente personale e quelli destinati all’esercizio della professione. C’è però un’area molto concreta che riguarda l’acquisto di immobili con il ricavato di un bene personale.

Qui il dettaglio fa la differenza: se compri un immobile con il prezzo ottenuto dalla vendita di un bene personale, la provenienza del denaro va dichiarata in modo esplicito nell’atto. E, per gli immobili, non basta una formula vaga: deve intervenire anche l’altro coniuge. In caso contrario, il bene rischia di cadere comunque nella comunione, anche se nella tua testa era “di provenienza personale”.

È un passaggio che vedo spesso sottovalutato in compravendite reali, soprattutto quando una persona vende un appartamento ereditato a Lucca o Viareggio e poi reinveste in una casa sul mare a Pietrasanta o Forte dei Marmi. L’intenzione è chiara, ma se la clausola non è scritta bene l’effetto giuridico non segue l’intenzione.

Se l’obiettivo è evitare la comunione, la scelta più pulita è cambiare regime prima del rogito, con atto notarile. Farlo dopo non risolve il problema di un acquisto già perfezionato.

Il passo successivo è capire quanto questa struttura patrimoniale influenzi mutuo, debiti e gestione quotidiana della casa.

Mutuo, debiti e protezione del patrimonio familiare

La comunione dei beni non riguarda solo chi firma l’atto: incide anche sulla tenuta del patrimonio rispetto ai debiti. In generale, i beni della comunione rispondono per gli oneri gravanti su di essi al momento dell’acquisto, per le obbligazioni contratte insieme e per quelle assunte nell’interesse della famiglia. Per le obbligazioni personali, invece, il creditore deve prima aggredire i beni del coniuge debitore e solo dopo, se non basta, può arrivare alla comunione entro certi limiti.Tradotto in modo pratico: se la casa è gravata da mutuo o da garanzie reali, la banca guarda con attenzione a chi è intestatario del bene e a chi deve assumere gli impegni. Nella mia esperienza, quando c’è di mezzo un finanziamento, l’istituto chiede quasi sempre un impianto documentale molto chiaro, perché l’ipoteca colpisce il bene comune e non un’idea astratta di famiglia.

| Atto | Regola pratica |

|---|---|

| Ordinaria amministrazione | Può essere compiuta separatamente da ciascun coniuge |

| Strordinaria amministrazione | Richiede il coordinamento di entrambi i coniugi |

| Debiti per bisogni della famiglia | Possono incidere direttamente sui beni della comunione |

| Debiti personali estranei alla famiglia | Prima si aggrediscono i beni personali del debitore, poi eventualmente la comunione |

Se la casa è una seconda abitazione o un investimento, questo aspetto pesa ancora di più. Una soluzione che funziona bene per la casa familiare può essere meno adatta per un immobile destinato alla locazione stagionale o alla rivendita futura. Da qui la necessità di una verifica molto concreta prima del preliminare.

La checklist che userei per una casa in Versilia

Quando si compra un immobile in Versilia, la domanda non è solo “quanto costa”, ma anche “a cosa servirà davvero”. Un bilocale a Viareggio comprato per le vacanze, una villetta a Lido di Camaiore pensata per viverci stabilmente o un appartamento a Pietrasanta come investimento non hanno la stessa logica patrimoniale, neppure se il regime matrimoniale è identico.

- Verifica il regime patrimoniale prima di firmare il preliminare.

- Decidi se la casa sarà abitazione familiare, seconda casa o investimento.

- Se vuoi il beneficio prima casa, controlla requisiti, residenza nel Comune entro 18 mesi e assenza di cause ostative.

- Controlla che dati catastali, planimetria, categoria e stato di fatto coincidano.

- Se uno dei coniugi non sarà presente al rogito, fai predisporre la documentazione con largo anticipo.

- Se il prezzo arriva da beni personali, fai inserire la clausola di provenienza in modo inequivocabile.

- Se c’è un garage, un posto auto o una cantina, verifica se possono essere trattati come pertinenze e come vanno dichiarati.

Io userei questa checklist anche per un acquisto apparentemente semplice, perché i problemi nascono quasi sempre da una spiegazione approssimativa data troppo presto. In un mercato come quello della Versilia, dove casa da vivere e casa da locare si somigliano ma non coincidono, una verifica in più vale più di una correzione dopo il rogito.

Prima di chiudere, resta utile tenere separati tre livelli che nel linguaggio comune vengono spesso mescolati nello stesso discorso.

Tre piani da non confondere prima di firmare

La regola che applico ogni volta è questa: la comunione legale decide chi è proprietario, il fisco decide quali imposte paghi, il Catasto descrive l’immobile. Se questi tre livelli non sono allineati nel rogito, prima o poi nasce una correzione, una richiesta integrativa o una contestazione evitabile.

Per questo, quando si compra una casa in comunione legale, non mi fermo mai alla domanda “chi firma?”. Chiedo anche: “da dove arrivano i soldi?”, “il bonus prima casa è davvero spendibile?”, “la casa deve restare comune o personale?”, “il Catasto è coerente con l’atto?”. Sono domande semplici, ma sono quelle che proteggono davvero chi compra.

Se stai valutando una casa in Versilia, la decisione giusta non è solo quella che rende il rogito possibile oggi, ma quella che ti evita problemi quando un giorno vorrai venderla, dividerla, affittarla o lasciarla in eredità.